行业观点概要

本周(20250421-20250425)电力板块行情:

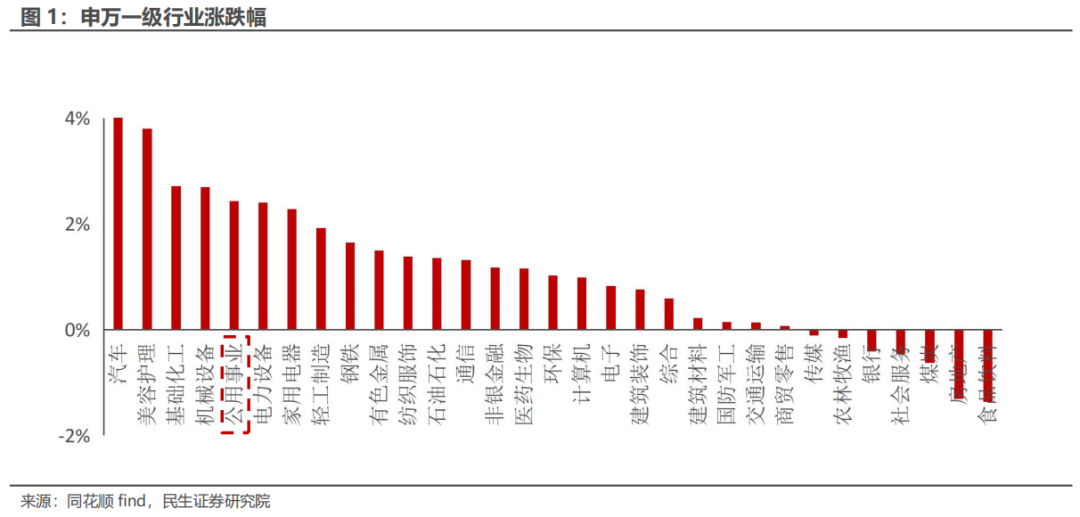

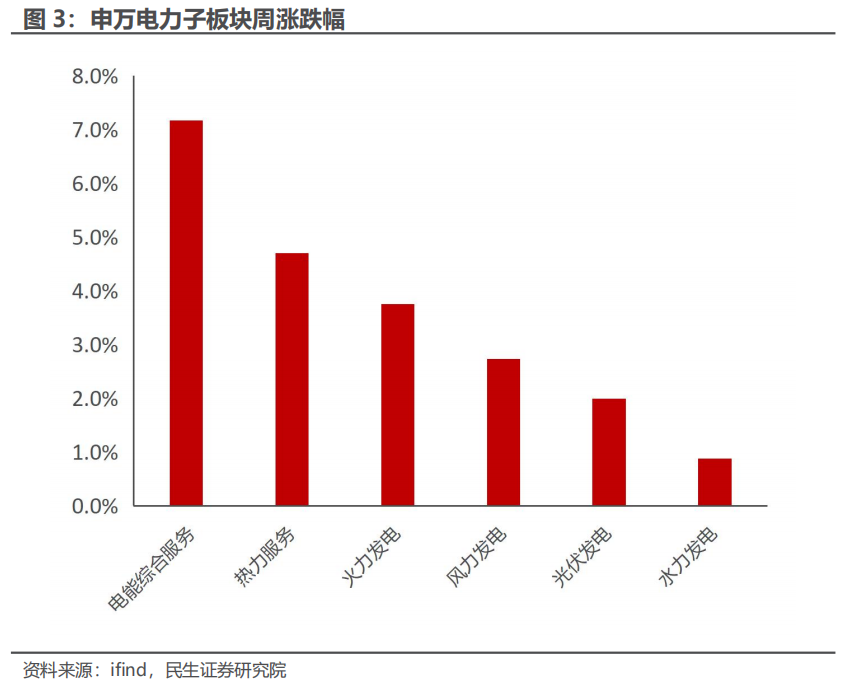

本周电力板块走势优于大盘。截至2025年04月25日,本周公用事业板块收于2375.43点,上涨56.44点,涨幅2.43%;电力子板块收于3173.46点,上涨73.95点,涨幅2.39%,高于沪深300本周涨幅。公用事业(电力)板块涨幅在申万31个一级板块中排第5位。从电力子板块来看:本周光伏发电上涨1.99%,风力发电上涨2.73%,热力服务上涨4.70%,火力发电上涨3.75%,水力发电上涨0.88%。

本周专题:

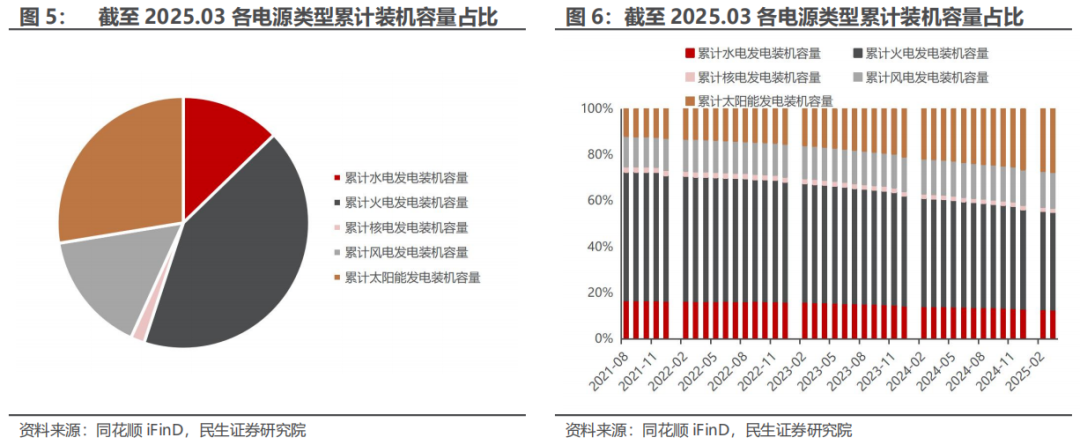

风光装机首次超过火电装机,新能源逐步成为主体装机能源。随着风电光伏装机新增装机持续快速增长,风电光伏装机超过火电将成为常态。截至2025Q1,我国风电光伏发电合计新增装机7433万千瓦,累计装机达到14.82亿千瓦,其中风电5.36亿千瓦,光伏发电9.46亿千瓦,首次超过火电装机14.51亿千瓦。2025Q1风光合计发电量达到5364亿千瓦时,在全社会用电量中占比达到22.5%,较去年同期提高4.3pct,带动非化石能源发电量占比达到39.8%,同比提高4.8pct。中电联预测2025年全年全社会用电量同比增长6%左右。按照2025年我国GDP预计增长5%左右,并结合近年来我国电力消费弹性系数水平,中电联预计2025年全国全社会用电量10.4万亿千瓦时,同比增长6%左右;全年统调最高用电负荷15.5亿千瓦左右。预计2025年新投产发电装机有望超过4.5亿千瓦,非化石能源发电装机规模占比将超过60%。预计2025年全国新增发电装机规模有望超过4.5亿千瓦,其中新增新能源发电装机超过3亿千瓦。2025年底全国发电装机容量有望超过38亿千瓦,同比增长14%左右。其中,非化石能源发电装机23亿千瓦左右,占总装机的比重将超过60%。

4月21日,山东省能源局发布山东省2025年新能源高水平消纳行动方案。文件明确,2025年,完成煤电灵活性改造2000万千瓦左右,建成新型储能300万千瓦,全省新能源利用率保持较高水平。

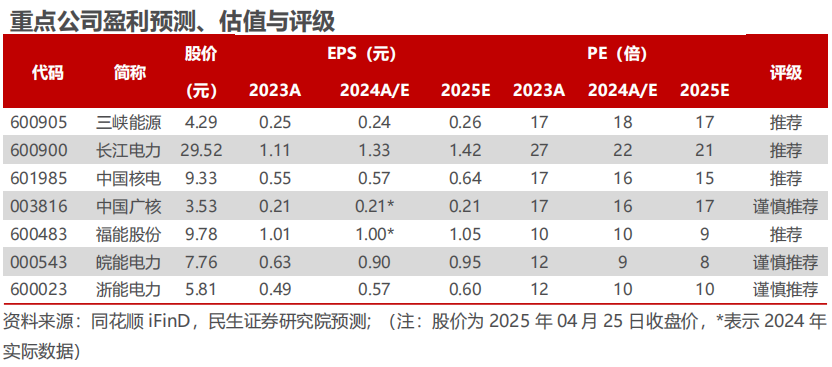

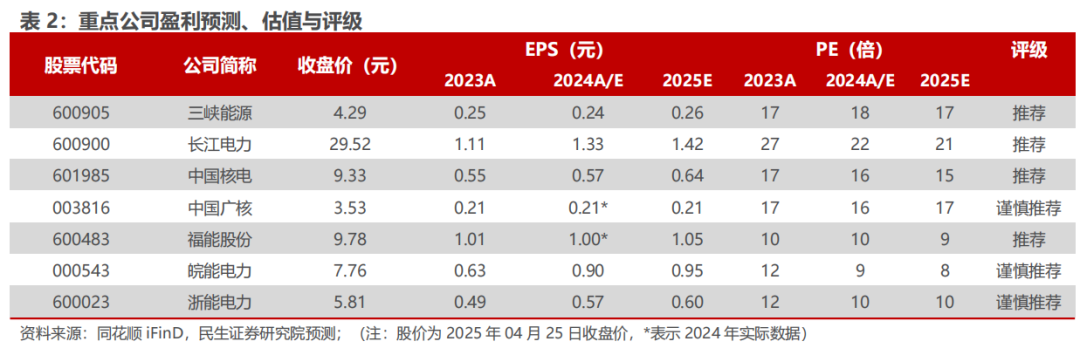

投资建议:本周观点:外部关税政策等不确定性因素影响下,防御性板块具备较强的配置性价比。1)关注电力板块高分红、股息率具备一定性价比个股;2)关注业绩稳健且估值相对低位个股。本周关注:【福能股份】、【长江电力】、【川投能源】、【建投能源】、【甘肃能源】、【华电国际】、【龙源电力】、【中绿电(维权)】。

风险提示:用电增速不及预期;电力市场化改革推进不及预期,政策落实不及预期;新能源整体竞争激烈,导致盈利水平不及预期;降水量不及预期。

1 每周观点

1.1本周行情回顾

1.1.1 行业指数表现

本周电力板块走势优于大盘。截至2025年04月25日,本周公用事业板块收于2375.43点,上涨56.44点,涨幅2.43%;电力子板块收于3173.46点,上涨73.95点,涨幅2.39%,高于沪深300本周涨幅。公用事业(电力)板块涨幅在申万31个一级板块中排第5位。

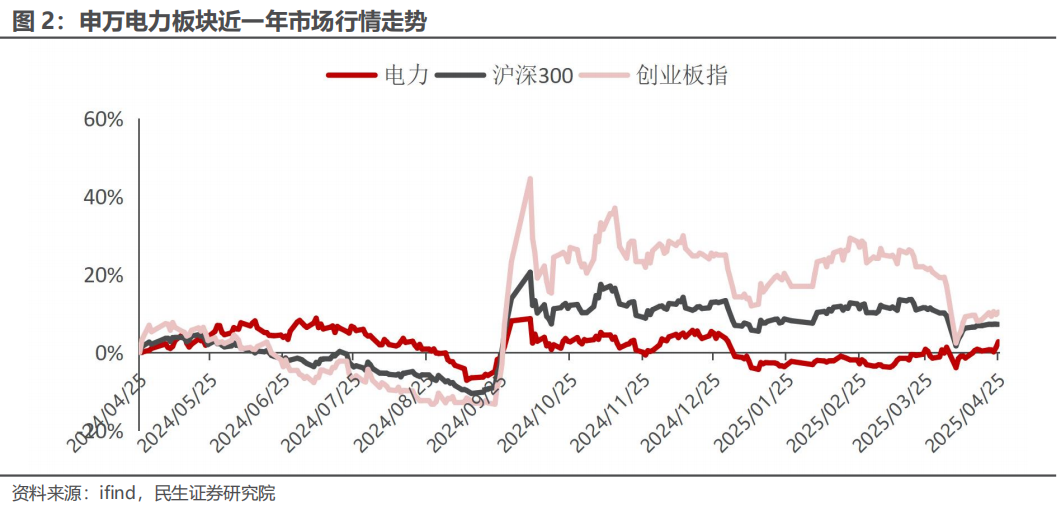

近1年电力板块累计涨幅2.74%,同期沪深300累计涨幅7.27%、创业指板累计涨幅10.43%,电力板块表现不及沪深300及创业板指数。

从电力子板块来看:光伏发电上涨1.99%,风力发电上涨2.73%,热力服务上涨4.70%,火力发电上涨3.75%,水力发电上涨0.88%,电能综合服务上涨7.17%。

1.1.2 个股表现

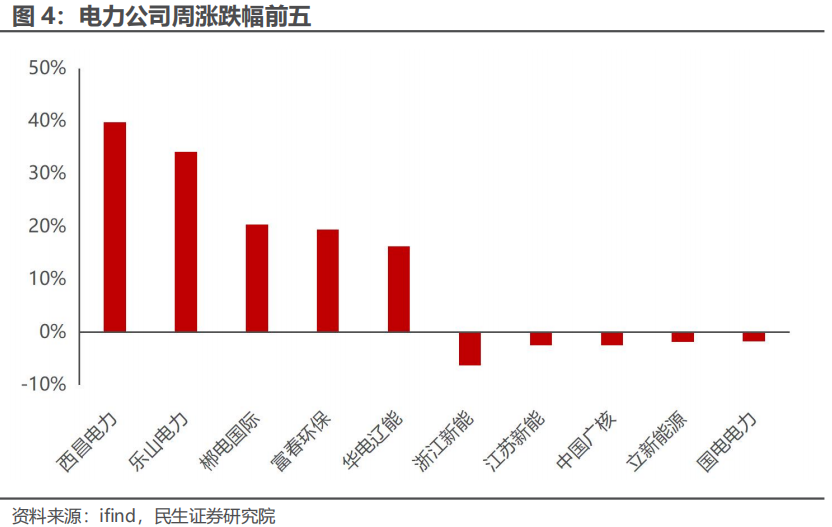

本周,电力板块涨幅前五的个股依次为西昌电力、乐山电力、郴电国际、富春环保、华电辽能,涨幅分别为39.79%、34.18%、20.37%、19.46%、16.22%;跌幅前五的个股依次为浙江新能、江苏新能、中国广核、立新能源、国电电力,跌幅分别为-6.32%、-2.55%、-2.49%、-1.90%、-1.72%。

1.2 本周专题

1.2.1风光装机首超火电,风光装机合计占比43%

风光装机首次超过火电装机,新能源逐步成为主体装机能源。随着风电光伏装机新增装机持续快速增长,风电光伏装机超过火电将成为常态。截至2025Q1,我国风电光伏发电合计新增装机7433万千瓦,累计装机达到14.82亿千瓦,其中风电5.36亿千瓦,光伏发电9.46亿千瓦,首次超过火电装机14.51亿千瓦。2025Q1风光合计发电量达到5364亿千瓦时,在全社会用电量中占比达到22.5%,较去年同期提高4.3pct,带动非化石能源发电量占比达到39.8%,同比提高4.8pct。

1.2.2 1.2.2一季度电力供需总体平衡,2025年全年全社会用电量同比增长6%左右

需求端:2025Q1全社会用电量2.38万亿千瓦时,同比增长2.5%,其中,1-2月、3月全社会用电量同比分别增长1.3%和4.8%,闰年因素以及气温偏暖是1-2月电力消费低速增长的重要原因。从分产业用电量来看,第一产业用电量314亿千瓦时,同比增长8.7%;第二产业用电量1.52万亿千瓦时,同比增长1.9%;第三产业用电量4465亿千瓦时,同比增长5.2%;城乡居民生活用电量3853亿千瓦时,同比增长1.5%。

供应端:截至2025年3月底,全国全口径发电装机容量34.3亿千瓦,同比增长14.6%。新能源发电量保持快速增长,全口径新能源发电量占全口径总发电量比重为22.5%,比上年同期提高4.2pct。25Q1全国规模以上电厂火电发电量同比下降4.7%;水电、核电、风电、太阳能发电量同比分别增长5.9%、12.8%、9.3%和19.5%。

中电联预测2025年全年全社会用电量同比增长6%左右。按照2025年我国GDP预计增长5%左右,并结合近年来我国电力消费弹性系数水平,中电联预计2025年全国全社会用电量10.4万亿千瓦时,同比增长6%左右;全年统调最高用电负荷15.5亿千瓦左右。预计2025年新投产发电装机有望超过4.5亿千瓦,非化石能源发电装机规模占比将超过60%。预计2025年全国新增发电装机规模有望超过4.5亿千瓦,其中新增新能源发电装机超过3亿千瓦。2025年底全国发电装机容量有望超过38亿千瓦,同比增长14%左右。其中,非化石能源发电装机23亿千瓦左右,占总装机的比重将超过60%。

1.2.3山东大力推动源网荷储一体化试点及加快发展风电,快速提升风电装机规模

4月21日,山东省能源局发布山东省2025年新能源高水平消纳行动方案。文件明确,2025年,完成煤电灵活性改造2000万千瓦左右,建成新型储能300万千瓦,全省新能源利用率保持较高水平。1)稳妥组织价格结算机制竞价。科学确定机制电量规模,2025年新增纳入机制的电量占增量项目新能源上网电量的比例,与现有新能源价格非市场化比例适当衔接。2025年原则上按技术类型分类组织开展竞价。2)储能建设提速,长时储能技术成重点山东省新型储能规模已超前完成“十四五”目标,2025年将新增300万千瓦储能装机,并重点支持压缩空气等长时储能技术。此外,分布式储能建设与储能容量租赁交易机制的完善,将进一步释放储能设施的调峰潜力。3)电网升级与智能化改造并进《方案》提出加快烟威输变电、鲁北主干网架建设,打造“东电西送”“北电南送”的清洁电力输送格局。到2025年,全省分布式光伏接入能力将达5500万千瓦,配电网韧性显著增强。4)煤电转型与灵活性改造2025年,山东省计划完成2000万千瓦煤电机组灵活性改造,30万千瓦以下抽凝机组基本退出,大型清洁高效煤电占比提升至83%,为新能源消纳提供稳定调节支撑。

行业数据跟踪

煤炭价格跟踪

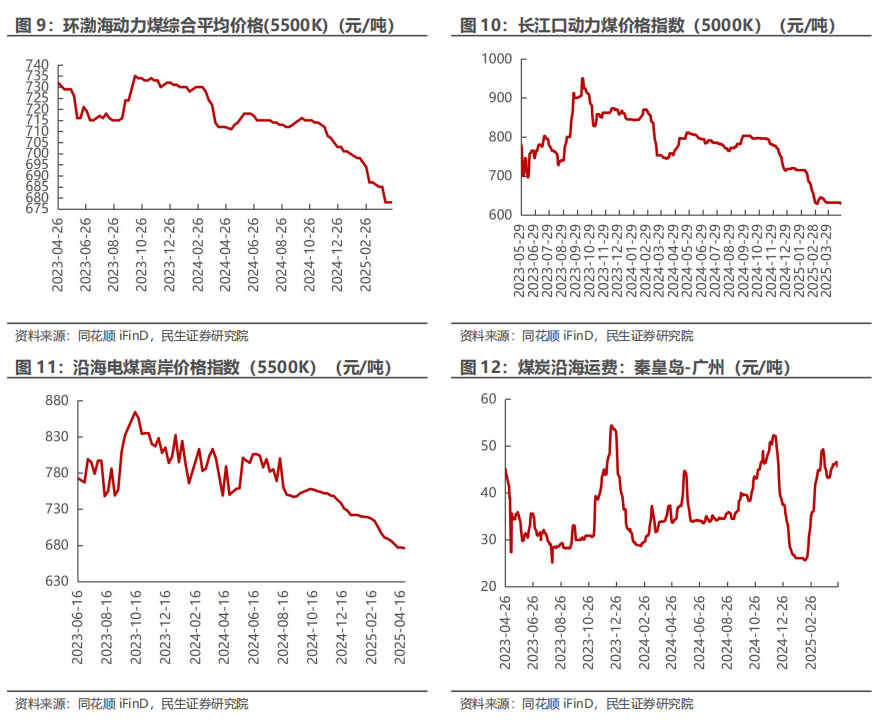

04月23日,环渤海动力煤综合平均价格为678.00元/吨,周环比涨跌幅0.00%。

04月25日,长江口动力煤价格指数(5000K)为629.00元/吨,周环比涨跌幅为0.47%;煤炭沿海运费:秦皇岛-广州的价格为45.70元/吨,周环比跌幅0.87%。4月25日,沿海电煤离岸价格指数(5500K)为676.00 /吨,周环比涨跌幅为0.15%。

石油价格跟踪

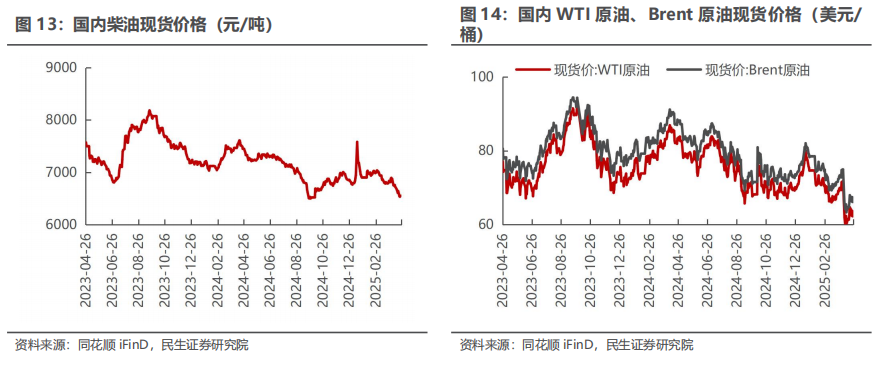

04月25日,国内柴油现货价格6,552.50元/吨,周环比下跌1.34%;国内WTI原油、Brent原油现货价格分别为62.79 /66.55美元/桶,周环比分别下跌2.92%、2.07%。

天然气价格跟踪

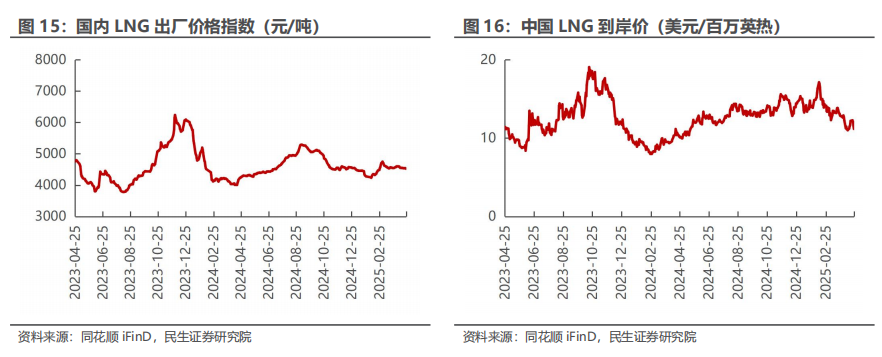

04月24日,国内LNG出厂价格指数为4,519.00 元/吨,周环比跌幅0.53%;04月24日,中国LNG到岸价11.18 美元/百万英热,周环比下跌4.04%。

光伏行业价格跟踪

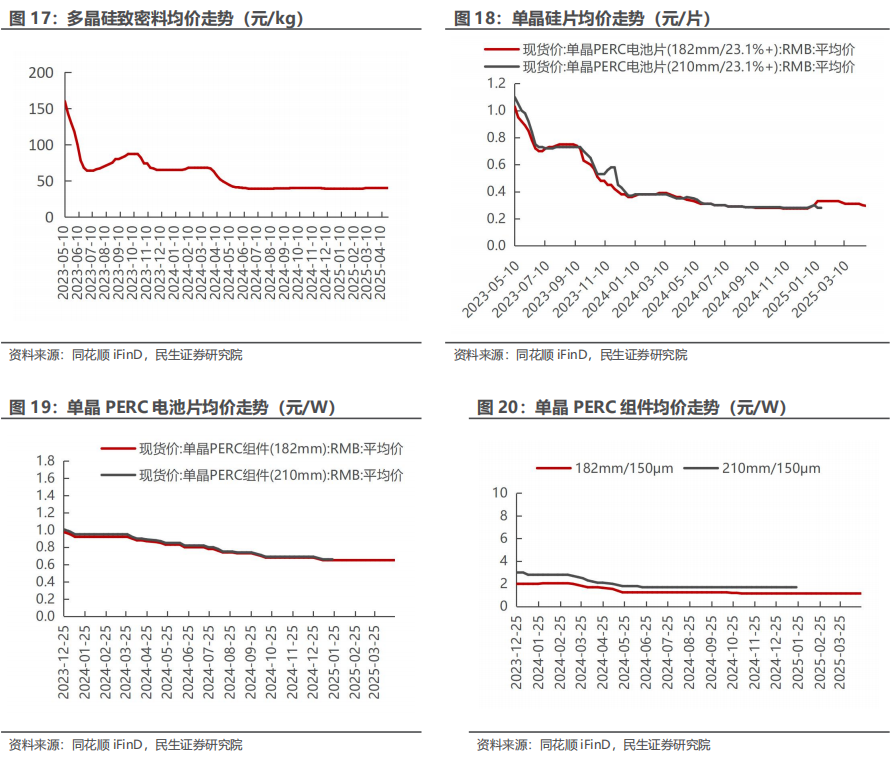

04月23日,多晶硅致密料均价40元/kg,周环比涨跌幅为0.00%;182mm/23.1%+尺寸的单晶PERC电池片的均价为0.30元/W,周环比跌幅为1.67%;单晶PERC组件182mm均价为0.65元/W,周环比涨跌幅均为0.00%;单晶硅片182mm/150um均价为1.15元/片,周环比涨跌幅为0.00%。

长江三峡水情

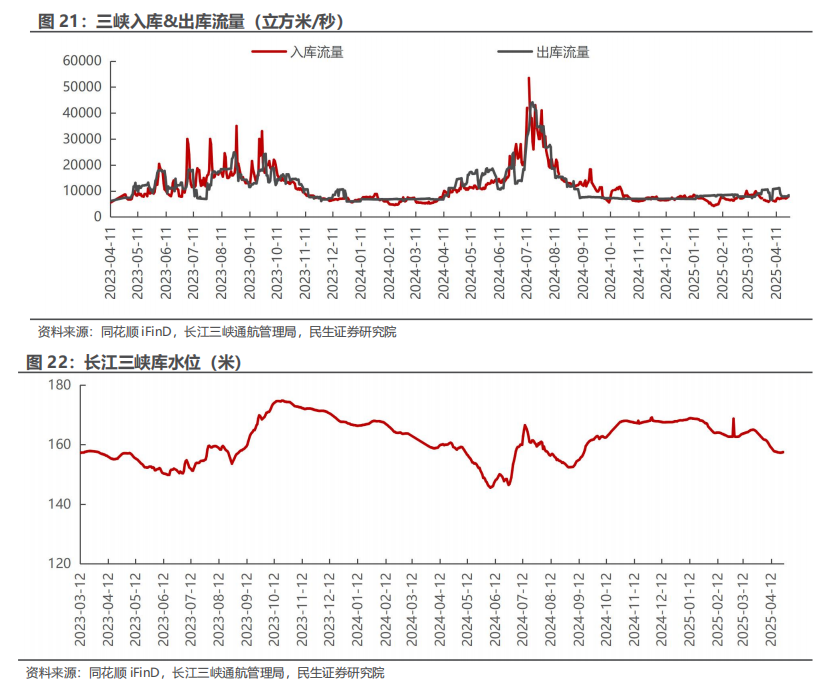

04月25日,长江三峡入库流量、出库流量分别为8000立方米/秒、8310立方米/秒,出库流量的周环比变化为7.92%。

04月25日,长江三峡库水位为157.50 米,周环比上涨0.04%。

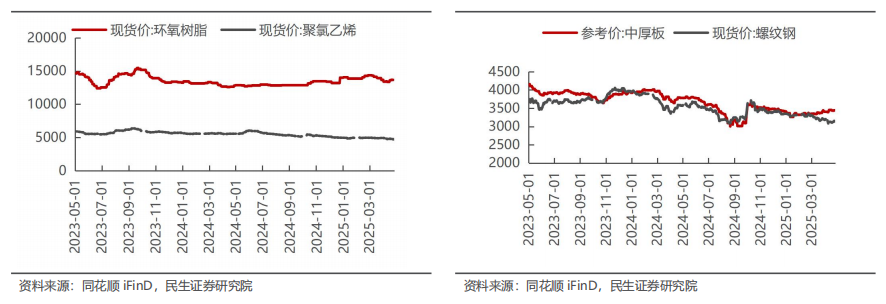

风电行业价格跟踪

04月25日,聚氯乙烯现货价4,714元/吨,周环比跌幅为1.63%;04月25日,中厚板参考价3,442.00 元/吨,周环比涨幅0.29%;螺纹钢现货价3,151.67元/吨,周环比涨幅1.56%。

电力市场

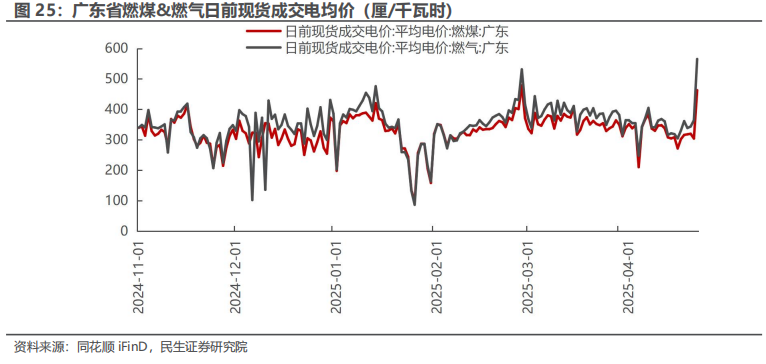

04月22日,广东省燃煤、燃气日前现货成交电均价分别为462.91、565.45厘/千瓦时,周环比变化分别为上涨50.05%、77.38%。

碳市场

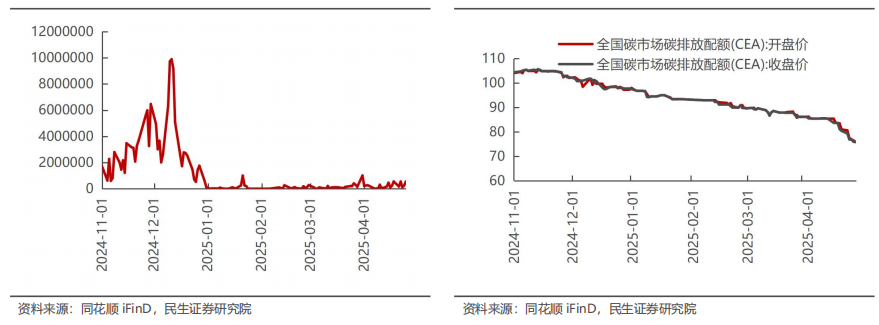

04月25日,全国碳市场碳排放配额成交量为550500.00吨,周环比跌幅0.36%;4月25日,全国碳市场碳排放配额开盘价、收盘价分别为76.00、75.76元/吨,周环比跌幅分别为6.16%、5.75%。

行业动态跟踪

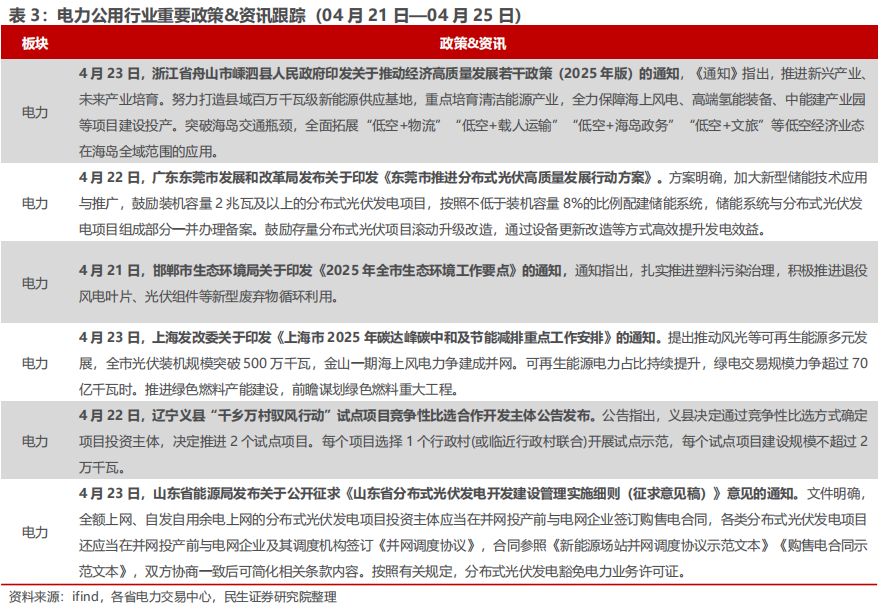

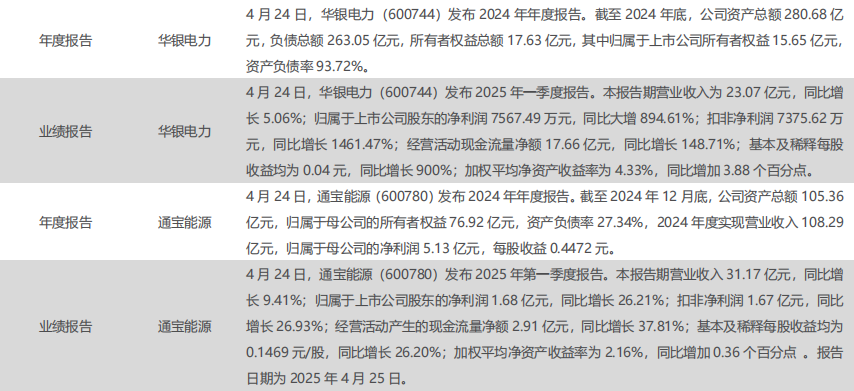

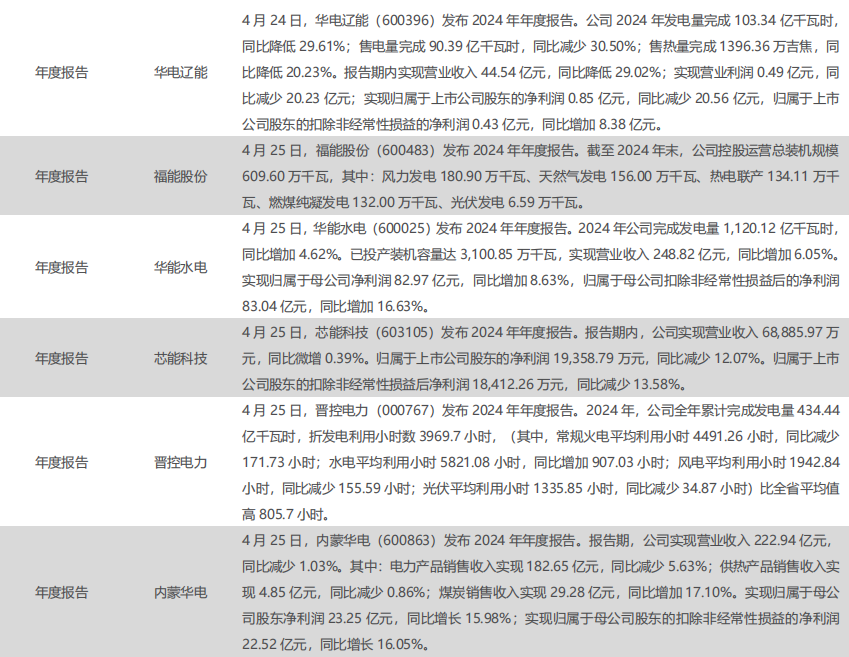

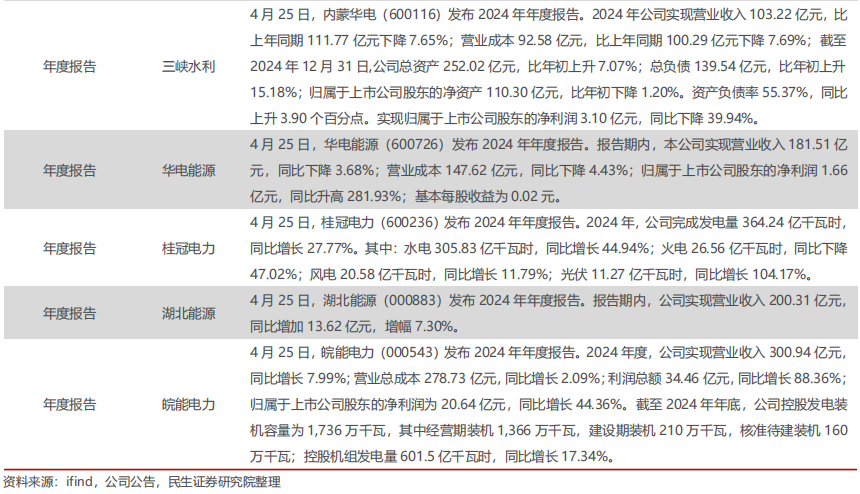

电力公用行业重点事件

上市公司重要公告

风险提示

1)用电增速不及预期。宏观经济增长不及预期导致用电量增速不及预期,供需失衡可能导致发电设备利用小时下降、上网电价下降。

2)电力市场化改革推进不及预期,政策落实不及预期。可能会影响存量机组的电量消纳,使得新能源装机容量的增速放缓。

3)新能源整体竞争激烈,导致盈利水平不及预期。若行业参与者数量增多,竞争加剧下,价格可能超预期下降,导致盈利水平超预期下降。

4)降水量不及预期。水电的经营业绩主要取决于来水和消纳情况,而来水情况与降水、气候等自然因素相关,可预测性不高。

研究报告信息

证券研究报告:

电力及公用事业行业周报(25WK17):风光装机首次超过火电,逐步成为主体装机能源